Эксперты ГУУ проанализировали три сценария развития экономики России

Эксперты научно-исследовательского института Управления цифровой трансформацией экономики Государственного университета управления подготовили аналитический материал на основе проекта «Основных направлений единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов», опубликованного Банком России.

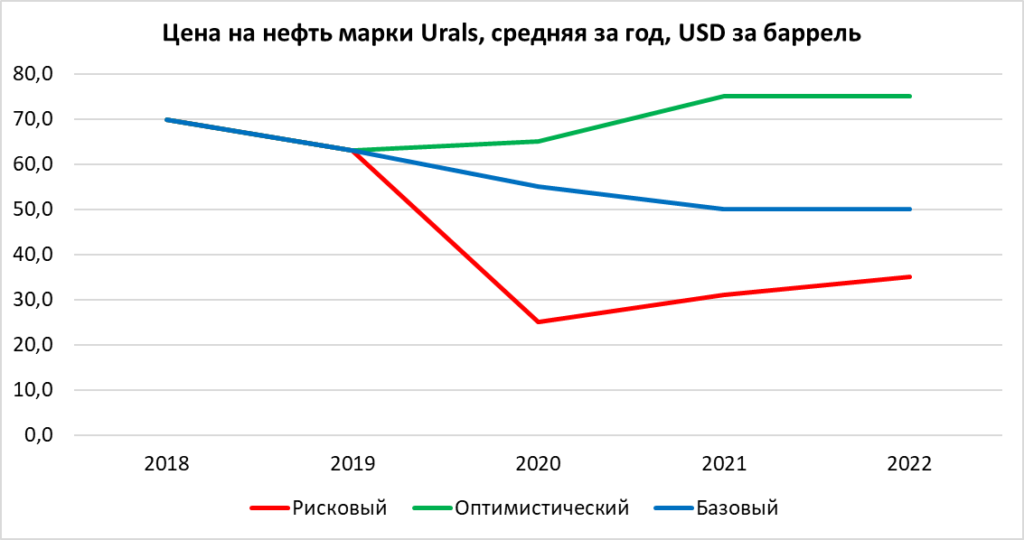

В данном документе Банк России рассматривает 3 возможных сценария среднесрочного развития экономики России:

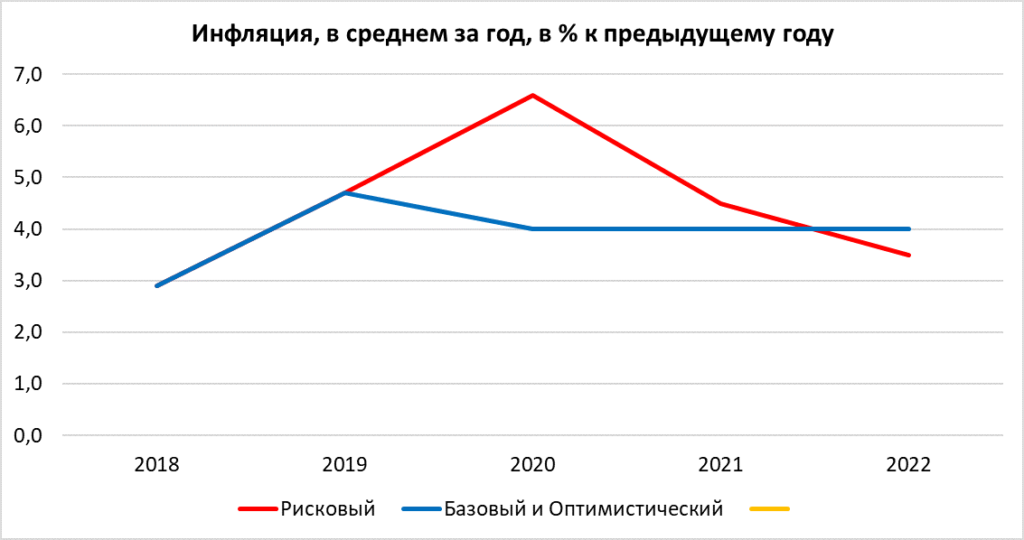

- Базовый – предполагающий общее замедление роста мировой экономики и снижение цен на нефть Urals до $50 за баррель к 2021 году. При этом в базовом сценарии Банк России прогнозирует годовую инфляцию на уровне 4,0%, а рост ВВП на уровне 1,5–2%.

- Оптимистический – предполагающий высокие темпы роста мировой экономики сопровождающийся ростом спроса на энергоносители, цена которых в итоге может достигнуть $75 за баррель к 2021 году. Ожидаемая инфляция в таком случае также составит порядка 4%, тогда как рост ВВП ускориться до 2–3%.

- Рисковый – предполагающий резкое и глубокое снижение цен на нефть, вплоть до $25 в 2020 году с последующим плавным ростом до $35 к 2022 году. В таком случае Банк России прогнозирует скачек инфляции до 6,5–6,7% и падение ВВП страны на 1,5-2% с последующим восстановлением.

Эксперты ГУУ отмечают, что рабочим сценарием, на основе которого принимаются все решения по государственной денежно-кредитной политике, является базовый сценарий.

(построено авторами по материалам ЦБ РФ)

Целевой уровень инфляции на прогнозный период (так называемый «таргет») установлен существенно ниже ожидаемого значения 2019 года.

Если по итогам 2019 года Банк России ожидает инфляцию на уровне 4,6–4,8%, то таргет принят равным 4%. Очевидно, это является причиной того почему прогнозная инфляция в базовом и оптимистическом сценарии совпадают – это значение скорее соответствует оптимистическому сценарию, тогда как базовый сценарий потребует для удержания инфляции в заданных рамках существенных регуляторных мер.

В этом случае можно предположить, что Банк России не будет заинтересован в дальнейшем снижении ключевой процентной ставки. Ее текущая величина в 7,0% с учетом инфляционного таргета превращается в 3% годовых, что оставляет финансовому регулятору слишком малую возможность для маневра.

В этих условиях максимально возможное снижение ключевой процентной ставки вряд ли составит больше чем 0,5%,а любое отклонение от базового сценария может привести к принятию решения о ее соразмерном увеличении.

(построено авторами по материалам ЦБ РФ)

Подпишись на тг-канал "Наш ГУУ" Дата публикации: 23.09.2019

Дата публикации: 23.09.2019